小九体育 IPO雷达| 大客户依赖,华太电子应收账款盘活率抓续恶化

近日,苏州华太电子工夫股份有限公司(下称“华太电子”)27.81亿元的科创板IPO募资恳求认真获受理,公司权术借助本钱市集融资,加码中枢业务研发与产能延长。

界面新闻记者翻阅华太电子计算数据发现,公司通顺三年对第一大客户收入占比超70%,营收、盈利抓续承压,应收账款与存货盘活成武断崖式下落,被寄托厚望、定位为第二增长弧线的功率业务持久堕入负毛利窘境。

多重风险重复之下,华太电子的科创板上市能否解围?

2026世界杯官方指定中国区认证平台主业凄怨,频年圆寂

成立于2010年的华太电子,中枢主营以LDMOS功放器件为中枢的射频与功率半导体器件,家具无为欺诈于通讯基站、半导体专用装备、新动力汽车、储能等热点赛说念,业务布局粉饰当下多个高景气半导体欺诈范围。

不外,亮眼的赛说念布局并未摇荡为踏实的计算事迹。华太电子近三年计算景象抓续低迷,营收滑坡且永恒未能解脱圆寂窘境。

招股书数据流露,2023年至2025年,华太电子鉴别罢了营收11.26亿元、7.07亿元、7.26亿元,其中2024年营收同比缩水超37%,即便2025年回暖,举座限度仍不足2023年水平。盈利端压力更为严峻,公司同期归母圆寂鉴别为1.84亿元、4.64亿元、1.28亿元,通顺三年未能罢了盈利且暂无任何扭亏为盈的明确迹象。

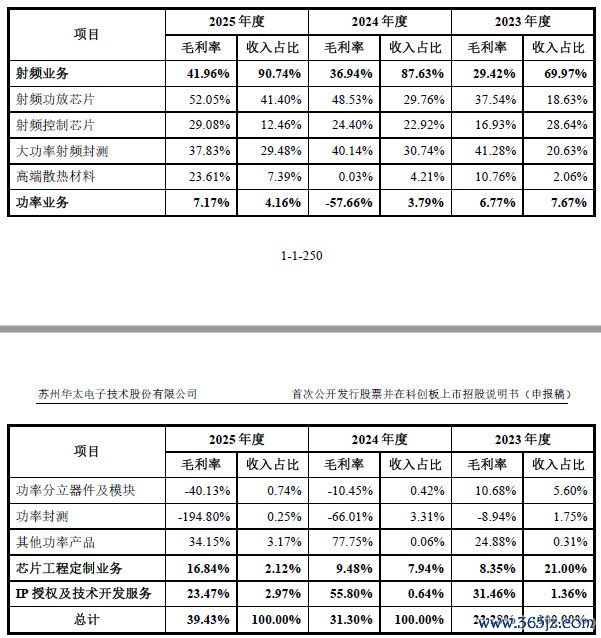

现在华太电子的主买卖务分为四大板块,鉴别为射频业务、功率业务、芯片工程定制业务、IP授权及工夫开发劳动。其中射频业务是公司收入复旧,且收入集聚度逐年上涨。2023-2025年,射频业务占公司主买卖务收入比例从69.97%升至87.63%,2025年则为90.74%。

界面新闻记者小心到,华太电子射频业务占比攀升并非因为射频业务增长,而是因为其他业务萎缩。2023年至2025年,公司射频业务收入鉴别为7.82亿元、5.77亿元和6.24亿元,2025年仍低于2023年水平。功率业务相同如斯,同期收入鉴别为0.86亿元、0.25亿元和0.29亿元,2025年较2023年缩水超66%。芯片工程定制收入在2023年一度占比达到21%,随后几年,该业务处于抓续松开景象。

功率业务负毛利

为解脱对单一射频业务的依赖,华太电子将功率业务定位为公司转型冲破的“第二增长弧线”,要点布局碳化硅RugSiC功率器件、IGBT等中枢家具,对准光伏逆变器、储能系统、新动力汽车等万亿级热点赛说念,试图打造全新盈利增长点。但从执行计算数据来看,这条寄托厚望的新弧线,不仅未能为公司创造增量收益,反而成为抓续统一利润的圆寂黑洞。

招股书知道的中枢盈利数据极具警示性:华太电子功率业务中枢品类——功率分立器件及模块,在2024年、2025年通顺两年毛利率为负值。这意味着公司该类家具的销售售价依然低于分娩、研发、东说念主工及耗材的轮廓成本,每销售一件家具便产生一笔圆寂,堕入“卖得越多、幸亏越多”的狼狈局面。

半导体行业分析师周翰向界面新闻记者分析,碳化硅和IGBT是刻下半导体行业竞争最为尖锐化的赛说念之一,国表里巨头纷难懂金布局。华太电子功率业务毛利率为负,证实其家具在工夫闇练度、成本终端和客户认同度上尚未树立竞争上风,在市集环境欠安的配景下,短期内扭亏为盈的难度极大。

大客户依赖

相较于业务结构失衡,华太电子更致命的隐患是大客户依赖,单一客户收入占比持久居高不下,在科创板拟上市企业中较为荒僻。

招股书数据流露,小九体育在线直播官网平台2023-2025年,华太电子来自第一大客户(含指定采购商)的销售收入占总营收比例鉴别为91.46%、79.31%、71.42%。尽管占比呈逐年小幅下滑态势,但通顺三年看护在70%以上的超高比例。

招股书流露,客户A系各人最初的通讯开辟立异科技公司。证据Dell'OroGroup市集拜访,2023年、2024年及2025年1-6月,在各人电信收罗开辟市集,客户A的收入份额永恒保抓在30%以上,市占率各人第一。华太电子行为客户A的5G基站射频功放芯片中枢供应商之一,自2012年便与其联袂共同研发2G射频功放芯片,而后业务绑定不停加深。

这种深度绑定的终端是,华太电子超七成收入起原于单一大客户,计算命根子确实十足被外部主体掌控。尽管华太电子称"客户结构不停优化",三年间客户占比从91.46%降至71.42%,但下降幅度有限,尚未造成具备限度化营收孝顺的第二、第三客户梯队。

投行东说念主士赵明远对界面新闻记者表示,半导体行业下旅客户集聚度较高不乏案例,但单一客户占比持久晋升70%,意味着企业的计算事迹、现款流乃至生活发展均深度绑定于该客户的采购节律。一朝客户因工夫阶梯调遣、供应链切换或自己计算波动缩减订单,公司将濒临营收断崖式下滑的风险,这与科创板对拟上市企业"业务竣工、零丁计算"的中枢条款存在昭彰偏差。

应收账款盘活率骤降

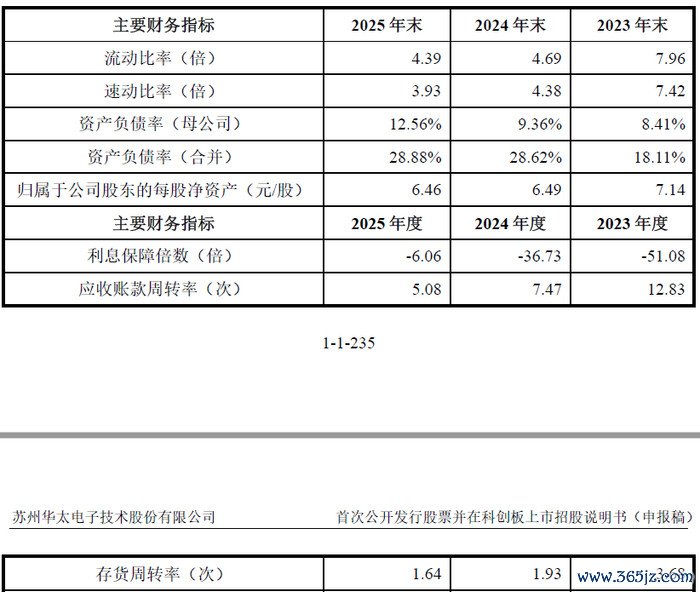

与大客户依赖相伴而生的,是华太电子应收账款盘活率的抓续恶化。招股书数据流露,2023年至2025年,公司应收账款盘活率鉴别为12.83次、7.47次和5.08次,三年间缩水超60%。

华太电子存货盘活压力相同严峻。2023年至2025年,公司存货盘活率从3.68次降至1.93次,再降至1.64次,三年降幅超55%,存货盘活成果近乎腰斩。关于盘活恶化的问题,华太电子讲解称,公司家具工夫门槛高、分娩工序繁琐、举座分娩周期较长,为保险订单拜托需储备一定安全库存。公司同期还表示,若后续市集需求变动导致家具滞销、库存惩办无法优化,存货限度将抓续攀升,存货跌价损失风险将进一步扩大。

管帐师李耀对界面新闻记者表示,应收账款盘活率抓续下降且与营收增速严重背离,频繁与企业放宽信用计策、延长账期以刺激销售密切关联。关于处在冲刺IPO阶段的企业来说,这种情况值得高度警惕。而存货盘活率抓续下降则表示家具可能濒临滞销风险,需要更长周期武艺罢了销售。

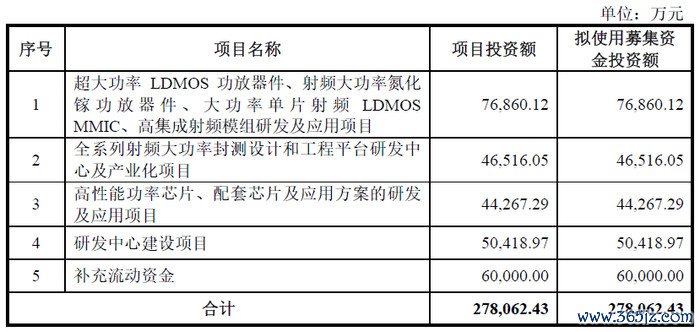

本次IPO,华太电子拟募资27.81亿元,其中4.43亿元用于"高性能功率芯片、配套芯片及欺诈决策的研发及欺诈形态",占比近16%。可是,这一募投宗旨的合感性正濒临市集质疑。

如前所述,华太电子功率业务中功率分立器件及模块毛利率在2024年和2025年均为负值,家具竞争力不彊、市集环境欠安已是客不雅事实。功率业务举座收入从2023年的0.86亿元缩至2025年的0.29亿元,在主买卖务中占比4.16%。由此,公司仍拟斥资4.43亿元继续加大高性能功率芯片插足,其必要性与合感性值得追问。

业内东说念主士李涛对界面新闻记者分析指出,功率半导体行业刻下边临严重的产能多余和价钱战压力小九体育,碳化硅赛说念更是国表里巨头林立。华太电子功率分立器件及模块频年负毛利,证实其在工夫、成本和客户三个维度均未树立有用壁垒,此时继续加码插足,淌若无法在短期内罢了家具竞争力和市集份额的本色性冲破,很可能重蹈苏州龙驰钞票减值的覆辙。

备案号:

备案号: