起首:机构之家

云南红塔银行(以下简称“红塔银行”)防守了近十年的股权结构踏实性,如今已是“感叹良深”。

机构之家详实到,一则高达14.52%比例的红塔银行股权,现于昆明经营产权交游平台之中,臆想9.1455亿股,挂牌价则高达10.2亿元。这次转让方指向该行第四大激动——昆明产业投资开拓职守有限公司(以下简称“昆明产投”)。而左证挂牌总价和对应股数狡计每股1.116元,左证该行2025年三季度财富欠债表狡计每股净财富为2.19元/股,由此可见,昆明产投这次股权转让价对应PB估值为0.51倍,大幅破净。

动作背靠昆明市国资委的产投平台,昆明产投如今已是经营压力突显;与此同期,而红塔银行自己事迹也并非乐不雅,更是对这次转让落地,增添了一点不笃定性。

图片系红塔14.52%股权拟挂牌转让;贵府起首:昆明经营产权交游平台

图片系红塔14.52%股权拟挂牌转让;贵府起首:昆明经营产权交游平台

十年股权踏实性或遭冲破、昆明产投自己“伤疤累累”

动作红塔银行的历久激动之一,昆明产投于红塔银行2015年引入香烟系计谋激动(云南合和、中国香烟云南公司、中国双维投资)时,对该行股权进一步加码。收尾2015年末,昆明产投握股占比高达14.52%,位列该行第四大激动。这一股权模式,基本已延续于今,从而为红塔银行多年经营提供系统性保险。

表格系红塔银行股权结构情况;贵府起首:昆明经营产权交游平台

表格系红塔银行股权结构情况;贵府起首:昆明经营产权交游平台

现如今,昆明产投的经营压力则是有增无已。

动作含着“国资”金钥匙诞生,且主要从事地盘开拓和基础才略建设等业务的投资平台,昆明产投近几年利润表明显将其窘境展现:自2020年齿迹高点之后,公司买卖收入已联结三年下滑(2022年至2024年别离下落15.1%、17.7%和39.5%),收入规模果决腰斩。2025年前三季度,这一势头并未得以扭转:其买卖收入无间下滑18.8%至28.38亿元。与此同期,公司盈利时代则大幅减轻:归母净利润在联结两年“缩水”后(2023年和2024年别离下落18.6%、50.1%),2025年前三季度无间下落,同比减17.3%至1.19亿元。而在企业预警通网站上,昆明产投还被标注为“被执行东说念主”、“欺压高失掉”等,辅导着公司经营风险。举例,在近一年中昆明产投已有1条被执行东说念主记载,被执行总金额高达14.4亿元。

表格系昆明产投近几年经营情况;贵府起首:企业预警通

表格系昆明产投近几年经营情况;贵府起首:企业预警通

图片系昆明产投被标注情况;贵府起首:企业预警通

图片系昆明产投被标注情况;贵府起首:企业预警通

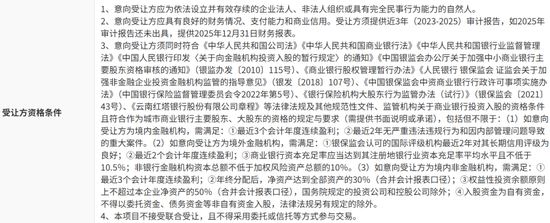

值得温煦的是,本次大额股权还对受让者建设了一系列门槛——在干系禀赋方面有着严格要求。从受让方条目来看,小九体育在线直播官网其需顺应现行一系列法律法例,机构法东说念主还需得志盈利性、杠杠、内控、评级等多维度要求。本次转让还明确不接纳经营受让,不得采纳奉求或信赖等姿色参与交游,这意味着受让方将单独直面高达10亿元的金额门槛。

表格系本次股权受让方资历条目;贵府起首:昆明经营产权交游平台

表格系本次股权受让方资历条目;贵府起首:昆明经营产权交游平台

红塔银行事迹周折难前、财富质地承压

而除了金额、禀赋等门槛除外,动作交游主义红塔银行股权,其较为疲弱的事迹推崇,或裁汰了这次潜在交游的诱骗力。

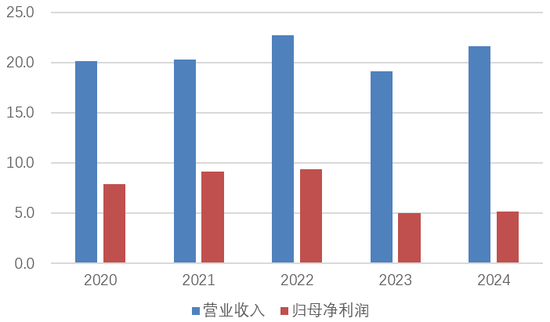

左证wind数据泄露,2025年前三季度,红塔银行收尾买卖收入12.8亿元,同比下落10.9%、较上半年0.06%的正增长大幅“变脸”;前三季度收尾归母净利润4.0亿元,同比仅增1.8%,增长也呈旯旮减慢之势(上半年增长6.8%)。值得温煦的是,前三季度该行拨备前利润为5.8亿元,降幅更是高达26.9%,指向未接头减值拨备前盈利情况大幅承压。

进一步来看,前三季度红塔银行收入端则呈现出净利息收入和投资收益双重“受挫”近况:在净息差进一步下滑至1.03%布景下,动作中枢的利息净收入同比下滑3.7%至10.7亿元;其他非息收入更是同比下滑44.3%至1.71亿元,体现债市调治周期中该行投资推崇的不踏实性。从资本端来看,2025年前三季度,红塔银行资本收入比已高至49.8%,远高于监管合意水平,从而进一步侵蚀该行盈利端推崇。

拉万古期线,自2019年红塔银行买卖收入突破20亿元以来,其收入端规模历久“周折难前”:尤其是在2023年,该行买卖收入大幅回调15.9%,落至19.1亿元。盈利端推崇则是大幅缩水:在历经多年增长后,该行归母净利润于2023年大幅下滑46.3%至5.0亿。在而后的弱建立年份中,则难现夙昔光芒。而与事迹周折相对应的,则是该行握续加大的财富质地压力:不良率目的从2021年末的0.56%高潮至2024年末的1.39%,已大幅翻倍;同期温煦类贷款占比则从1.09%升迁至2.07%,对应幅度98BP,两者共同落成高达3.46%的广义不良水平。

图片系红塔银行2020年至2024年收入端和盈利端推崇(亿元);贵府起首:wind

图片系红塔银行2020年至2024年收入端和盈利端推崇(亿元);贵府起首:wind

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:曹睿潼 小九体育

开云kaiyun(中国)体育官网 备案号:

备案号: